在这个问题上,要清醒,也要自信!

生老病死四件大事是每个人都免不了的,而每一项,往往都是在医院里完成的。

医院里的故事,每天都在上演。

前不久,北医三院肿瘤医生发帖痛斥公立医院肿瘤治疗黑幕,又上了热搜:滥用抗癌药、随意更改治疗方案、过度医疗。这些词汇,已经不是第一次出现在公众视野里,老百姓在愤怒无助的同时,大部分医院和医生也疲惫不堪,无可奈何。

对于地球上任何一个政府来说,让14亿人吃饱饭,是一个难题,让14亿人看好病,更是一项艰巨挑战。

(一)

中国有多少家公立医院?

数据显示,截至2019年底,全国公立医院共11930家,人员数和床位数分别为600.2万人和497.6万张。简单计算下来,平均每233个国人拥有一个公立医院医护资源、每281个国人拥有一张公立医院床位资源。

可谓是捉襟见肘!

蛋糕小、人多,自然而然就导致了老百姓去公立医院看病常见的几个老大难:看病难、看病贵、流程慢、服务差。

基于国情,我国的医疗体系中,以“公益性”“非盈利性”定位的公立医院占绝对主导地位。那么何为“公立医院”?从字面上看不难理解,就是“公家”拨款、“公家”监管的医院。这就会让老百姓误解:既然公立医院是国家养着的,就应该办好事、做好服务啊。

其实,作为医疗服务提供主体的公立医院心中的苦,是作为患者的普通大众很少知道的。主要原因是公立医院不“公”,没有像外界想象的那样,靠政府拨款养活。

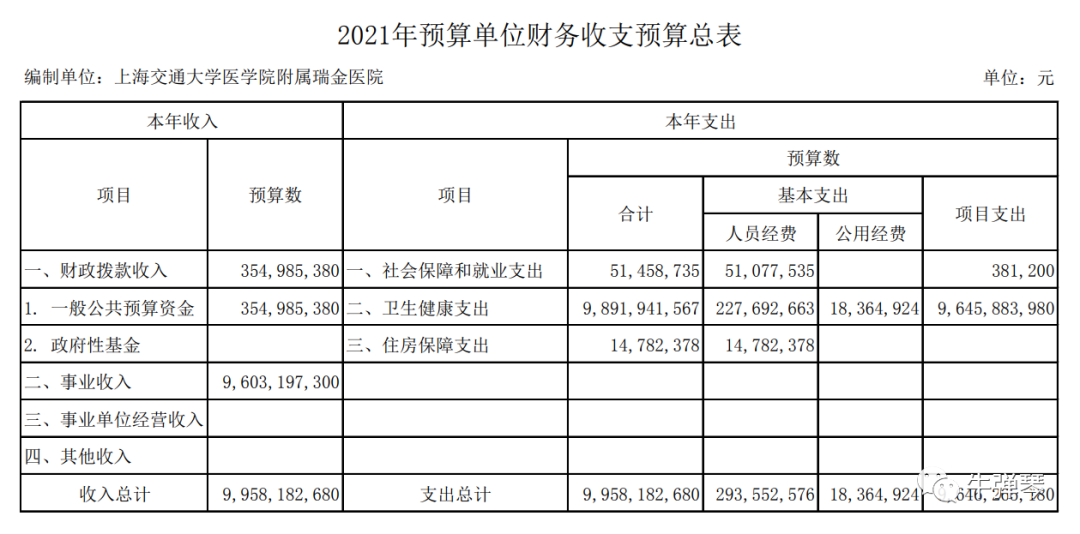

拿上海市三甲公立医院瑞金医院举个例子:

从瑞金医院公开的“2021年预算单位财务收支预算总表”中可以看到,政府给了多少钱?3.5亿;医院需要自己赚多少钱?96亿。这96亿的赚钱指标就被分配到医院的各个科室、各个医生头上。

一线城市的三甲公立医院代表是这样,其他公立医院情况也类似。

医院自负盈亏,背负创收压力,这与公立医院的“非盈利”定位有直接的矛盾冲突。于是乎,多开药、多住院、吃回扣、过度治疗等常见的“创收”手段就难被禁止了。同时因其“非营利性”定位,即使医院有盈利,也不能自主分配。

另外,公立医院作为“事业性”单位,无论是医院的运营管理机制,还是医护人员的聘任绩效方式,都过于落后。在欧美国家,医生是典型的高薪职业,相比之下,我国公立医院医生的付出和回报上,吸引力差很多,不得不为他们的奉献精神和高尚情怀点赞。

去医院看病,本身就是一件不愉快的事情,再加上去公立医院往往会遇到诸多“老大难”,矛盾长期难以调和。

(二)

公立医院的诸多问题其实大家心知肚明,之所以难解,关键还是在于政府投入资金不足。

在上世纪80年代,改革开放初期,很多行业都尝到了“市场”的甜头,也是在此时,政府开始尝试引导社会资本进入医疗领域,营利性的民营医院开始出现。民营医院遵循和公立医院同样的医疗规范和卫生监管,但是盈利可以自主分配。

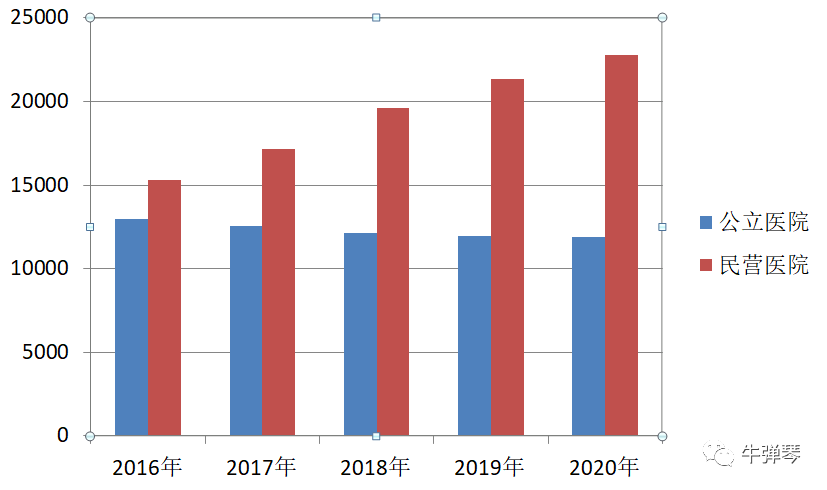

截止目前,除了12000家公立医院,其实全国社会办医院已经超过2万家,在全国医院数量中的占比约2/3。但数量上的优势,并不意味着改变了我国公立医疗绝对主导的格局。在诸如诊疗人次、床位数、卫生人员数、事业性收入等关键指标上,民营医院是无法与公立医院抗衡的。

不难理解,民营医院就是不享受政府补贴,自己投入资金,盈利是最终目的。此外,在很多政策上,民营和公立也差别很大,比如准入问题、医保覆盖问题等等,往往政策都更倾向于公立医院。

虽然长期以来,政策上都是鼓励社会资本办医,但实际情况里,民营医院面临的各种困难,不小。一些民营医院存在的种种问题,也让不少民众产生疑虑,这是事实。

水平才是王道。民营医院想要在市场上活下来,就要努力获得患者的信任。技术好、服务好,老百姓才会认可,医院才有门诊量,才有收入和盈利,否则就要亏损。

(三)

医疗改革,无论在国内还是国外,都是一个关乎民生的重大课题。比如在近几届美国总统大选中,医改都是关键议题。而看病贵看病难,也不是我国独有。

在先进发达国家,由基本医疗做社会基本保障,保基本、强基层、建机制,多层次的医疗需求要靠社会资本办医来满足。

国家连续出台政策促进非公医院发展,为患者提供多元化的服务。多元办医是党和国家的长期政策,也是多次医改的核心内容之一:鼓励社会资本办医、鼓励医生多点执业。

这里需要厘清一个东西:鼓励社会办医,并非是削弱公立医疗力量,而是补充和完善。公立医院是大众医疗服务的供应主体,社会办医提供的是差异化服务。

近年来,市场上也涌现出一批优质民营医疗机构品牌,比如爱尔眼科(70.430,-0.20,-0.28%)这样的眼科龙头。

我国14亿人,其中近视人口已高达7亿人,中小学生的近视率远超世界水平。另外青光眼、老年性黄斑变性、白内障等各类致盲性眼病发病率逐年上升。

大型公立医院受限于体制,市场化程度低,服务范围有限,这些都为民营眼科医院的发展提出诉求。

作为首批科创板上市公司,在不到20年时间里,爱尔眼科合计拥有600余家眼科医疗机构,遍布中国内地、香港,欧美、东南亚,已经发展成为全国乃至全球最大的眼科集团。

谁说中国不可以有世界知名医疗品牌?

通过研究爱尔眼科案例,可以发现几个亮点:

首先在运营管理模式上,实行“分级连锁”。

在我国,70%的眼科医生集中在大中型城市,而70%的眼病患者却分布在地级市以下的广大基层地区。因为医疗资源分布不均以及财力问题,大量基层眼疾患者得不到医治。

应对这个问题,爱尔眼科采取的是“中心城市医院-省会城市医院-地级医院-县级医院”的模式,不同层级的医院拥有不同的功能定位,更大程度上覆盖市场和需求群体。

在这个模式下,基层医院向上级医院输送疑难病患,上级医院向基层输出专家资源和医疗技术,从而让广泛分布于边远地区、城乡县域的基层患者眼疾得到有效救治。

在分级的基础上,以“交叉补贴”模式为高端病人提供高定价的高端服务,所获利润补贴低收入患者,为底层人群提供眼科普惠手术。

其次是在人才管理上,积极推进医生“合伙人计划”和员工关爱计划。

合伙人、股权激励等常见于互联网科技公司的人才激励形式,也越来越被更多行业认可。个别医生靠“回扣”或“红包”等灰色收入创收现,象被全社会诟病已久,而医生作为一个接受了高等教育、有专业操守的高素质群体,相信并没有任何一个医生从心底里愿意这样。

怎么办?

爱尔眼科通过“合伙人计划”,对医生和业务骨干授予公司股权,医生通过为患者多看病、看好病,获得尊严的、体面的阳光收入。公司还设计了包含不同形式救助和福利的“员工关爱计划”。骨干人员的价值得到回报,全体员工的幸福感得到满足,这样才能激发人员活力、提高公司的竞争力。

另外一个没想到的是,爱尔眼科还是实打实的“科技”公司。

面对人才短缺,很多企业会选择“拿来主义”。毕竟一名合格医生的培养周期非常长,培养医生人才看起来更像一场“赔本生意”。

目前,爱尔已经确定了“六院”+“多所”+“两站”+“三中心”的科教研格局,打通从大专到博士后的专业人才培养链条,并联合中国科学院、陆军军医大学第一附属医院,成立“视觉障碍与康复研究联合实验室”。再加上“光子计划”、“博才计划”等着力引进行业领先人才计划,更为科技创新奠定了人才基础。

在眼科和视觉科学的科技研发上,爱尔在美国启动过全球近视眼大数据多中心研究项目、成功获得2023年第19届世界近视眼大会的主办权,在国际舞台上发出中国眼科最强音。

刚刚公布的年报数据显示,2020年爱尔眼科营收119亿元,同比增长19.24%;另外,全年门诊量已经突破千万,患者把对品牌的认同转化成了“用脚投票”的门诊量。

同时,2020年爱尔眼科全年营收中的70%,来自市场上依靠技术和服务口碑的竞争性业务,仅30%来自医保。不得不说,爱尔眼科能有今天的发展,与其是上市医院有很大关系,更加透明,社会监督更多,才更能规范发展。

这些经验,不仅对民营医院是启示,对公立医院改革也有诸多借鉴意义。

现在,很多细分医疗服务领域里,都有耳熟能详的名字:比如生孩子选和睦家,体检去慈铭、爱康国宾,挂号用微医网等等。实践证明,优质的民营医疗机构,是受市场欢迎和需要的。

在完善监管和引导的前提下,鼓励优质、特色的民营医疗机构发展,这是中国医疗体制健康发展的方向。

(四)

不久前,央行的一篇工作论文在网上引起热议,文中详细阐述了我国的生育率、老龄化等人口问题,“2000年,我国65岁及以上老年人口约8827万,占比7%,2019年该数据分别为1.76亿和12.6%,预计2022年占比超过14%”。

不争的事实——中国的老龄化人口规模已经世界第一。

老龄化的加剧,随之扑面而来的,是全社会医疗养老健康服务体系的巨大压力。

同时,历时7年谈判,在去年底达成的《中欧投资协定》里,中国承诺将进一步对外开放医疗市场。

站在时代的风口浪尖,包括公立医疗和民营医院在内的中国医疗健康产业,挑战与机遇,一起到来。

文章来源:https://finance.sina.com.cn/wm/2021-04-24/doc-ikmxzfmk8626580.shtml

更多精彩资讯,请点击时尚生活网:www.fashionlife.net.cn

热点阅读

- Stokke斩获红点最佳设计和产品设计大奖

- 这女人,如此凡尔赛,还如此真实可爱

- 周润发夫妇相处模式曝光:超暖心实力

- 《三十而已》许子言为何选择爸爸?

- 温情夏日 教你穿出不俗气的印花造型

- 李宇春把头发留长了!新造型美艳四射

- 治愈色穿搭才是春日潮流担当

- 春日的减龄装扮全靠缤纷糖果色

樱醺氛围感up 浪漫治愈

樱醺氛围感up 浪漫治愈 大器「顽」成,泰迪生威!BABY-G携手TEDDY新款礼盒来袭

大器「顽」成,泰迪生威!BABY-G携手TEDDY新款礼盒来袭 发色新生,一场属于秀发的有机革命

发色新生,一场属于秀发的有机革命 第三届「Reborn-Art Festival 2021-2022」艺术节开办

第三届「Reborn-Art Festival 2021-2022」艺术节开办